Subscribe

Don't miss the latest news and updates.

careers

Would you like to join our growing team?

careers@hub.com

careers

Would you like to join our growing team?

careers@hub.com

මෙරට පශ්චාත් උපාධි පුහුණු කාලය තුළ ලබාගත් වැටුප ආපසු ගෙවන ලෙස සෞඛ්ය අමාත්යාංශය විසින් ස්නායු වෛද්ය විශේෂඥයකුට දැනුම්දීමේ සිද්ධියක් සම්බන්ධයෙන් විශේෂඥ වෛද්යවරුන් අතර කනස්සල්ලක් මතුවී තිබේ.

පශ්චාත් උපාධි පුහුණුවේදී උපයන වැටුපට අමතරව වෛද්ය පශ්චාත් උපාධි ආයතනයේ (PGIM) විභාගයේ සහ පාඨමාලා ගාස්තු ගෙවන ලෙසද විශේෂඥ වෛද්යවරයාට දන්වා ඇති අතර, ඒ දෙකම විශේෂඥ වෛද්යවරයාගේ පෞද්ගලික මුදලින් ගෙවා ඇත.

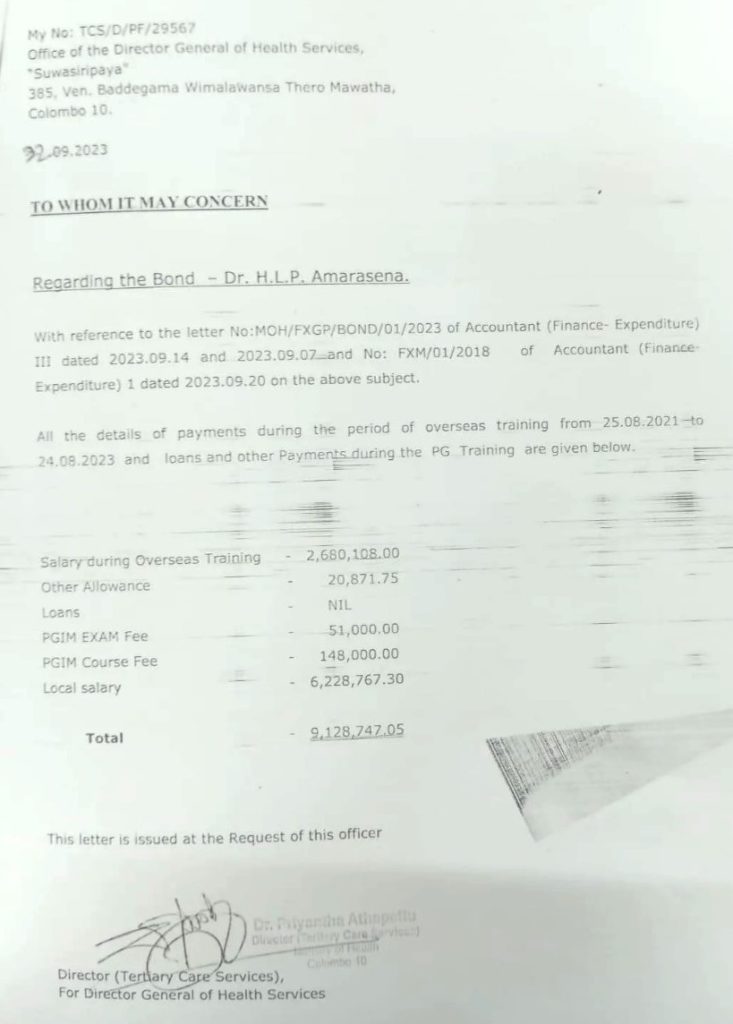

2023 සැප්තැම්බර් 22 දිනැති ලිපියක් මගින් සෞඛ්ය අමාත්යාංශයේ තෘතීයික සත්කාර සේවා අධ්යක්ෂ වෛද්ය ප්රියන්ත අතපත්තු විසින් එම මුදල ආපසු ගෙවීමේ අවශ්යතාවය පිළිබඳව විශේෂඥ වෛද්යවරයාට දැනුම් දී තිබේ.

2021 අගෝස්තු 25 සිට 2023 අගෝස්තු 24 දක්වා ඔහුගේ විදේශ පුහුණු කාලය තුළ සිදු කරන ලද සියලුම ගෙවීම් පිළිබඳ සවිස්තරාත්මක වාර්තාවක් මෙන්ම, ඔහුගේ පශ්චාත් උපාධි පුහුණුව අතරතුර ලබා ගත් ණය සහ අනෙකුත් වියදම් පිළිබඳ තොරතුරු වෛද්ය විශේෂඥයාට ලැබී ඇත.

එම වෛද්ය නිලධාරියා විසින් රුපියල් 9,128,747.05 ක් ආපසු ගෙවිය යුතු වේ.

ඒ අනුව එම මුදලට විදේශීය පුහුණුවේදී ලැබුණු වැටුප ලෙස රුපියල් 2,680,108, අනෙකුත් දීමනා රුපියල් 20,871.75, PGIM විභාග ගාස්තුව සඳහා රුපියල් 51,000, PGIM පාඨමාලා ගාස්තුව සඳහා රුපියල් 148,000 සහ දේශීය වැටුප ලෙස රුපියල් 6,228,767.30 ඇතුළත් වේ.

වෛද්ය විශේෂඥයන්ට තම පශ්චාත් උපාධි පුහුණුවේදී උපයාගත් වැටුප ආපසු ගෙවීමට සිදුවීම පෙර නොවූ විරූ දෙයක් වන බැවින් අමාත්යාංශයේ ඉල්ලීම පිළිබඳව විශේෂඥ වෛද්යවරුන් විස්මය පළකර ඇත.

පශ්චාත් උපාධි පුහුණු කාලය තුළ උපයාගත් වැටුප ආපසු ගෙවිය යුතු බවට බැඳුම්කර ගිවිසුමේ සඳහන් නොවේ.

එබැවින්, මෙම මතභේදාත්මක ඉල්ලීම සම්බන්ධයෙන් සෞඛ්ය අමාත්යාංශයෙන් වැඩිදුර පැහැදිලි කිරීමක් වෛද්ය ප්රජාව බලා සිටින අතර, ඊට සම්බන්ධ සියලු පාර්ශ්වයන් සාධාරණ විසඳුමක් අපේක්ෂා කරයි.

මේ අතර, සෞඛ්ය අමාත්යාංශයේ ජ්යෙෂ්ඨ නිලධාරියෙක්ගෙන් කළ විමසීමකදී ඔහු සඳහන් කර ඇත්තේ, එය වැටුප නොව PGIM පුහුණුව සඳහා වූ වියදමට සමාන දඩ මුදලක් බවයි.

සෞඛ්ය අමාත්යාංශය විසින් PGIM පුහුණුව සඳහා වන වියදමට සමාන දඩයක් හඳුන්වා දී ඇති අතර, එම වියදම්වලට වැටුප්, විභාග ගාස්තු, පාඨමාලා ගාස්තු, මාසික දීමනා, නවාතැන් සහ ගුවන් ටිකට්පත් ඇතුළත් වන බව එම නිලධාරියා පවසයි.

කෙසේ වෙතත්, එම මුදල අයකර ගැනීම මීට පෙර ක්රියාත්මක නොවූ අතර එය මෑතකදී හඳුන්වා දී ඇත.